2025-07-16 05:50 点击次数:104

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:洞察宏不雅

上半年超预期收官,内需放缓压力表露

2025年1-6月宏不雅数据点评

中枢不雅点

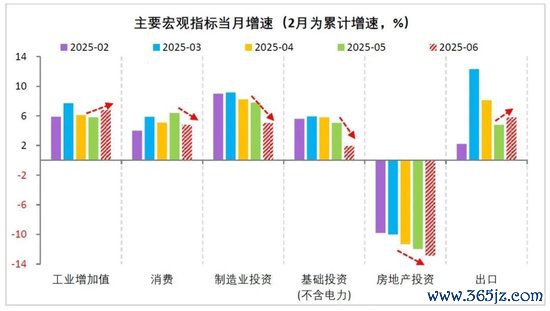

二季度GDP同比增长5.2%,上半年累计增长5.3%,为完周全年标的奠定较好基础。但6月份主要供需看法分化加重,“需求弱于供给、内需弱于外需”的结构性矛盾进一步强化,扩内需的必要性赫然进步。具体看,工业分娩、出口超预期回升,但消耗、投资、物价等内需看法放缓较多,经济回升基础待巩固。往后看,鉴于上半年经济好于预期,策略短期加力必要性着落,主如若加速落实存量策略。但下半年出口下行压力加多、内需不足的结构性矛盾还莫得根蒂缓解,策略宜聚焦物价、地产、民企等内轮回堵点出台增量策略。估计下半年GDP增长4.7%操纵,全年约增长5.0%。

正文

一、分娩:工业超预期回升,服务业小幅放缓

(一)外需、新动能、上游价钱走强,共同相沿工业分娩提速

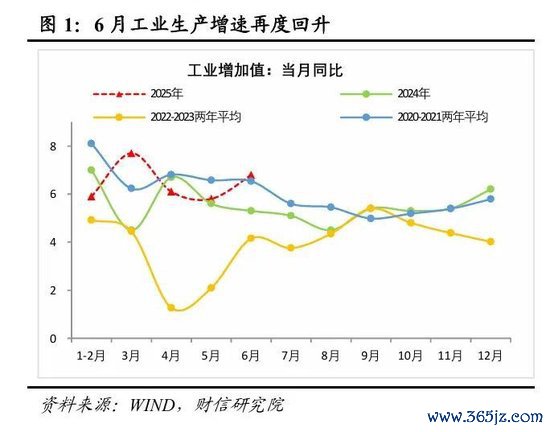

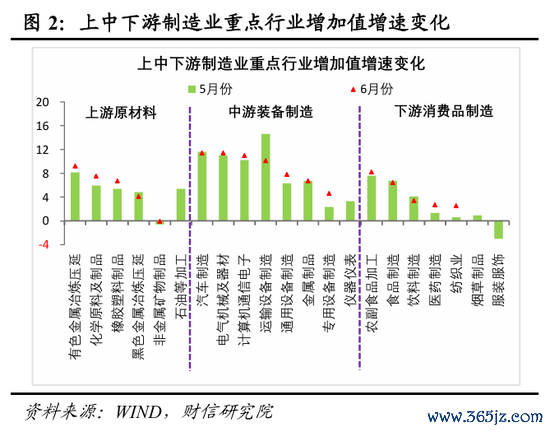

上半年世界鸿沟以上工业加多值同比增长6.4%,高于客岁全年0.6个百分点,处于偏高水平;6月当月同比增长6.8%,较上月提高1.0个百分点(见图1),大幅好于市集预期。工业分娩看护强劲增长势头,背后的驱能源量主要有三:一是中好意思关税暂缓激动出口需求回暖,带动相关分娩行径回升较多,如外商及港澳台投资企业加多值增速较上月提高1.6个百分点。二是新动能的相沿作用进一步增强,6月份高时间制造业加多值增长9.7%,高于一起规上工业2.9个百分点,较上月提高1.1个百分点。三是受益于原油、有色金属等价钱的回升,上游原材料行业分娩行径改善较多(见图2)。

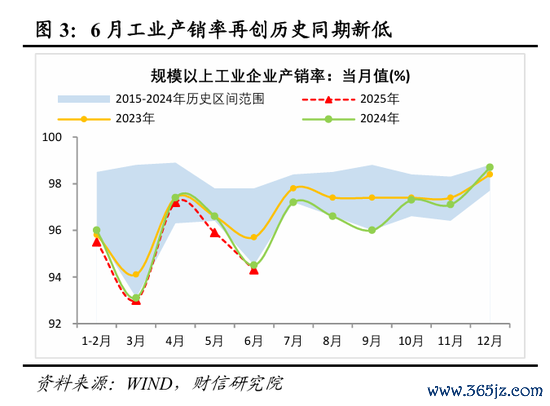

往后看,各样存量增量策略进一步发力显效和新质分娩力蕃昌发展,有望接续对工业分娩酿成一定相沿;但下半年表里需放缓压力均加大,经济“供强需弱”矛盾依旧卓越(6月规上工业企业产销率刷新历史同期新低(见图3)),加上中央加强空洞整治“内卷式”竞争,工业分娩增速简略率趋于放缓。

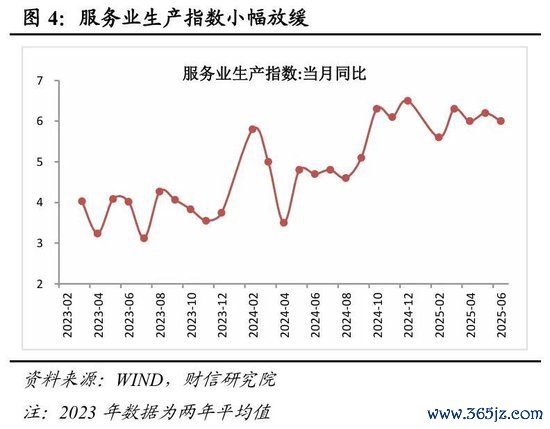

(二)消耗、地产走低,拖累服务业分娩小幅放缓

上半年服务业加多值同比增长5.5%,比一季度和客岁全年分裂加速0.2、0.5个百分点;6月当月世界服务业分娩指数同比增长6.0%,较上月回落0.2百分点,总体保捏闲隙(见图4)。分结构看,消耗、房地产销售走弱拖累相关服务业分娩放缓,但高时间相关服务业分娩行径看护较高景气度。一是批发零卖业、租出和商务服务业分娩指数分裂较上月回落1.5和0.5个百分点,拖累权贵,或主要与末端消耗走弱密切相关;二是受房地产投资、销售同比降幅均扩大的影响,房地产相关服务业分娩行径或捏续偏弱;三是受益于“互联网+”“AI+”产业改良升级需求提振,信息传输、软件和信息时间服务业分娩指数看护双位数增长,且较上月提高0.4个百分点,对服务业分娩酿成一定相沿。

往后看,受益于新质分娩力加速发展和各样策略加力促消耗、稳住楼市股市、改善服务消耗供给,服务业分娩捏续建树存在一些相沿;但建树高度取决于振消耗、稳地产和促民企等策略的力渡过甚收效。

二、消耗:多身分拖累旯旮放缓,估计下半年社零增长4%操纵

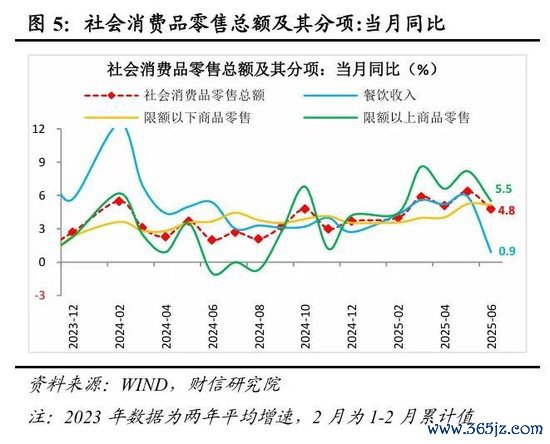

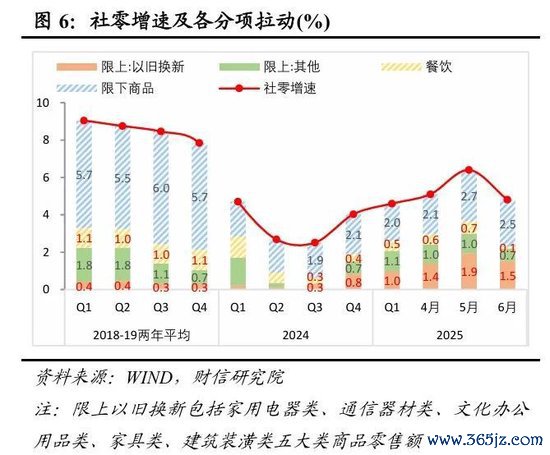

上半年社会消耗品零卖总和(简称社零,下同)同比增长5.0%,较客岁全年提高1.5个百分点,总体保捏较好复原态势。但6月当月社零同比增长4.8%,在客岁基数大幅走低的基础上(2024年6月社零增速较上月回落1.7个百分点至2.0%),仍较上月回落1.6个百分点(见图5);环比增长-0.16%,创历史同期最差阐扬,消耗旯旮放缓较多。背后原因主要有四:

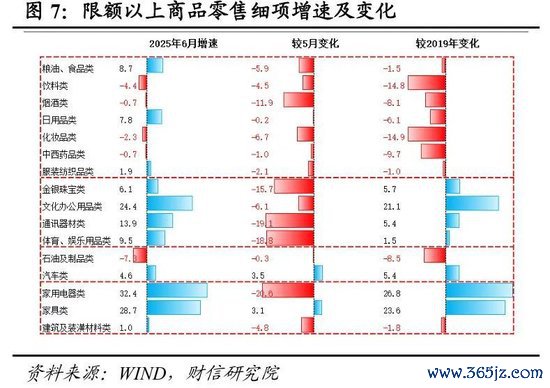

一是餐饮收入拖累权贵。受京东、好意思团等外卖平台开启廉价补贴大战、归并整治违纪吃喝等身分影响,6月份餐饮收入增速较上月大幅回落5个百分点至0.9%,对社零的拉动较上月裁汰0.6个百分点(见图5-6),为最主要拖累身分。二所以旧换新策略带动作用有所放缓。6月份名额以上单元家用电器类、产物类、文化办公用品类、通讯器材类、建筑讳饰类商品零卖额分裂增长32.4%、28.7%、24.4%、13.8%、1.0%,除建筑讳饰外仍保捏较高增速,但大王人较上月有所放缓,五者盘算拉动社零增长1.5个百分点,比上月回落0.4个百分点(见图6-7)。三是“6.18”促销前置透支部分需求,拖累升级类商品增速回落较多。如名额以上体育文娱用品类、金银珠宝类、烟酒类商品零卖额增速均较上月回落10个百分点以上(见图7)。四是中低收入群体消耗小幅回落。6月份代表中低收入群体消耗的名额以下商品零卖增速,较上月小幅回落,对社零的拉动较上月裁汰0.2个百分点(见图6)。但值得愉快的是,受益于汽车行业反内卷得回一定积极收效、策略刺激力度较大和低基数效应,6月汽车类商品零卖额同比增长4.6%,较上月提高3.5个百分点。

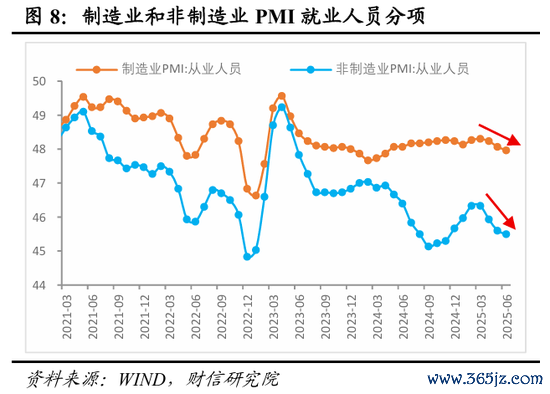

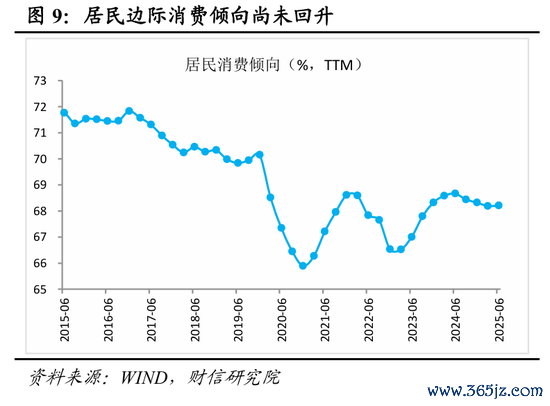

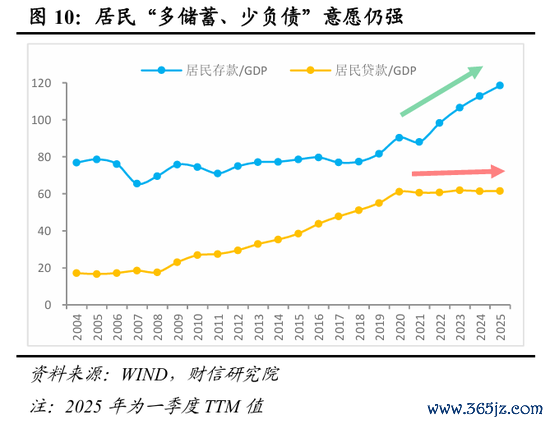

往后看,估计下半年社零增速或放缓至4%,全年社零约增长4-5%。一是受高基数和乘数效用旯旮趋弱的拖累,下半年以旧换新策略的拉动作用简略率减轻。二是跟着表里需放缓压力加大,住户工作或赫然承压,“工作-收入-消耗”轮回待流通,将制约消耗能力改善空间。二季度以来,国内制造业和非制造业PMI从业东谈主员分项均已再度回落,反馈出工作端压力已有所表露(见图8)。三是住户“多储蓄、少消耗”行动模式短期难改,消耗意愿进步能源偏弱,面对工作与收入压力加重、外部不笃定性增多的复杂环境,2025年一季度国内住户入款占GDP(年化值)的比重仍在高涨,上半年住户旯旮消耗倾向仍处于下行通谈(见图9-10)。四是估计2025年阵势住户东谈主均可主宰收入约增长4-5%,略高于阵势GDP增速;同期假设国内住户旯旮消耗倾向,不错复原至与2024年水平基本相等,据此测算出全年社零增速可达到4-5%。

三、投资:价钱着落、天气扰动、需求不足拖累增速全面回落

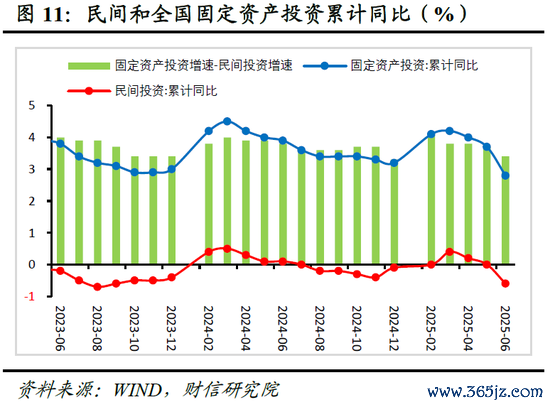

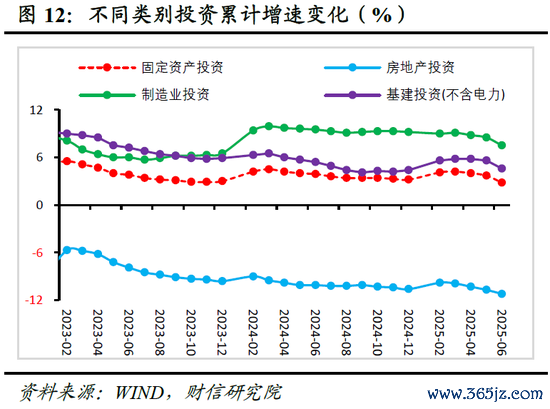

投资动能赫然走弱,民间投资待提振。1-6月份固定钞票投资同比增长2.8%,较1-5月回落0.9个百分点(见图11),创2021年以来新低;6月份环比着落0.12%,较5月份大幅回落0.45个百分点,低于2017-19年同期均值0.58个百分点,投资端动能赫然走弱。其中民间投资累计增速回落0.6个百分点至-0.6%,固然与合座投资的差距小幅收窄至3.4%(见图12),但创2023年10月份以来最低,民营企业“不敢投、不肯投”征象进一步加重,房地产市集走弱、价钱捏续低迷以及出口下行预期增强对民营企业投资能力和意愿酿成压制,策略宜进一步加大对上述薄弱才调的支捏力度。分结构看,1-6月份三大类投资增速全面放缓,但“基建制造业相沿、地产拖累未改”的分化特征未改(见图12),除高温多雨天气、PPI下行的暂时性扰动外,投资增速大幅走弱更多反馈出洋内新旧动能休养阵痛、企业盈利和预期疲弱、外部不笃定性增强,对投资能力和意愿的捏续制约。

估计下半年,外部关税冲击影响表露与里面反内卷行动真切,将对制造业投资酿成双重拖累;而转型阶段房地产捏续靠近高库存及需求疲软制约,投资或延续筑底态势。在此布景下,基建投资估计接续阐明托底作用,短期内新式策略性金融用具有望极力财政发力,成为稳投资的重要相沿;重叠PPI增速有望于下半年筑底回升,全年固定钞票投资增速仍有望与客岁保捏捏平。

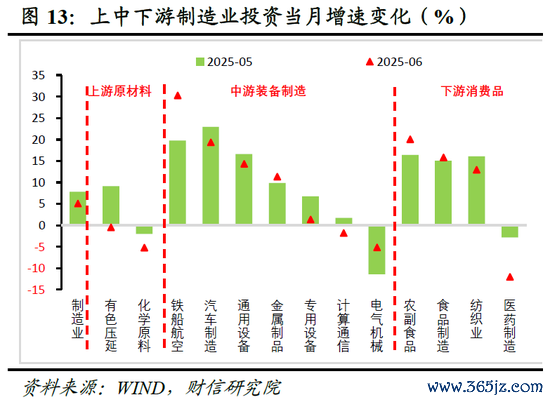

(一)高基数和上游原材料需求走弱,共同拖累制造业投资增速回落

1-6月份制造业投资同比增长7.5%,较1-5月份放缓1.0个百分点;倒推确当月同比增速为5.1%,较5月份回落2.7个百分点,疫后基数走高、基建和地产需求走弱,以及价钱低迷拖累企业盈利和预期是主要原因。具体看:其一,2020-2024年1-6月份制造业投资平均增长6.2%,较1-5月份提高0.5个百分点,疫后5年累积的高基数对本月制造业投资增速酿成赫然压制。其二,字据2020年参加产出表,基建和房地产投资需求占上游制造业总产出的4成以上,两大投资需求走弱对上游行业投资酿成较大拖累。如有色金属冶真金不怕火和加工压延业以及化学原料制造业投资增速均回落较多(见图13)。其三,受益于短期两新策略效应进一步开释、中始终产业升级和供应链安全诉求共同相沿,中游装备制造业和卑劣消耗品制造业投资增速有涨有跌,总体保捏较强韧性。如上半年开拓工器具购置投资累计同比增长17.3%,捏平于上月,高于固定钞票投资增速14.5个百分点。

往后看,关税带来的出口下行压力表露、国内地产需求捏续低迷以及部分行业产能多余加重,将对制造业投资组成下行压力,但国内产业升级和供应链安全诉求提供了始终捏续性相沿,估计2025年制造业投资增速缓降至7%操纵。

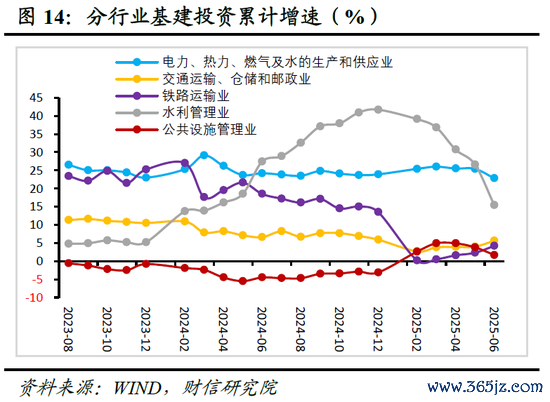

(二)天气扰动、专项债相沿减轻共致基建增速放缓

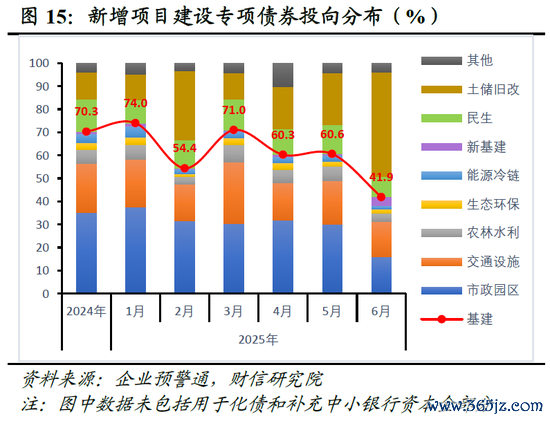

1-6月份广义和狭义基建投资分裂同比增长8.9%和4.6%,较1-5月回落1.5和1.0个百分点,受高温多雨天气扰动和场所财政发力放缓影响,两大口径投资增速均出现回落。具体看:其一,2024年1-6月份广义基建投资增速较前值提高1.0个百分点,而同期狭义口径投资增速回落0.3个百分点,高基数是广义口径基建投资增速回落更多的主要原因。其二,专项债券对基建的相沿作用减轻。鸿沟上,6月份新增技俩专项债刊行3047亿元,较5月份减少398亿元;投进取,6月份新增技俩专项债券投向基建的比例从5月份的60%降至6月份的41.9%。其三,分行业看,1-6月份电力热力燃气及水的分娩和供应业、交通运输仓储和邮政业、水利和各人秩序惩办业投资增速分裂较1-5月份回落2.6、提高1.6和回落3.7个百分点,电力和场所主导基建投资增速回落是基建投资增速放缓的主要拖累(见图14),尤其是各人秩序惩办业的捏续回落,指向场所投资积极性仍待提振。

往后看,新式策略性金融用具较快落地,有望撬动银行配套信贷资金权贵加多,加上化债对场所基建的不休缓解,基建投资看护高增长仍有保险;但存量策略对基建投资的相沿作用趋于减轻,城投和地皮市集低迷制约短期难改,年内基建投资简略率接续阐明托底作用。基准景象下,估计2025年广义基建投资增长9%操纵,若财政增量策略因超预期身分加速加力出台,不摒除回升至10%以上的可能。

(三)房地产市集接续筑底,需求端复原放缓,去库存已经主要任务

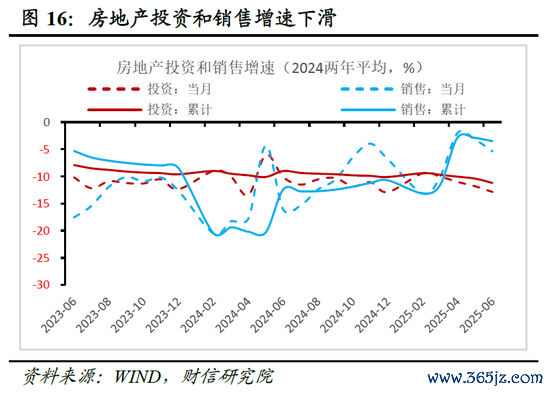

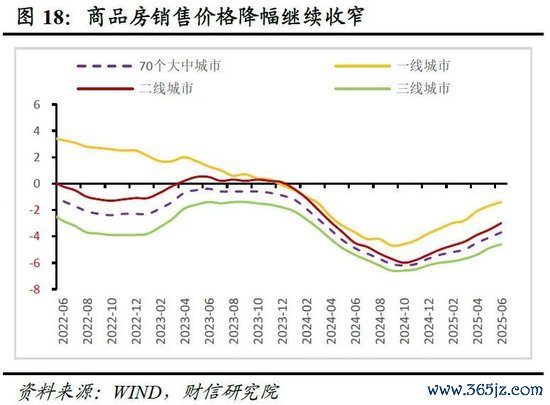

房地产市集需求端复原放缓,合座处于筑底调整阶段,去库存是主要任务。一是从需求看,6月商品房销售面累积计着落3.5%,开发投资累计着落11.2%,降幅较5月分裂扩大0.6、0.5个百分点(见图16)。销售增速的回落,以及开发投资增速归并五个月降幅的扩大,均夸耀出房地产市集会座仍处于筑底调整阶段。二是从供给看,6月存销比为8.4倍,较5月扩大0.1倍;6月待售面积同比增长4.1%,较上月着落0.1个百分点,但均处于特等据记载以来的高位水平(见图17)。总体看,房地产市集库存压力大的近况还未转换,去库存已经改日主要任务。三是从价钱看,6月70个大中城市新建商品住宅价钱指数同比着落3.7%,降幅较上月收窄0.4个百分点,归并8个月收窄,标明需求端出现一定回稳迹象;分城市看,一线、二线、三线城市新建住宅价钱指数同比分裂着落1.4%、3.0%、4.6%(见图18),降幅捏续收窄,但从环比看,70个大中城市和一线城市环比增速降幅小幅扩大,标明近期房地产需求端复原有所放缓。本年以来价钱降幅的放缓,客岁同期低基数的影响,起到了蹙迫作用,但价钱的捏续负增长,标明房地产市集仍未止跌,仍处于筑底阶段。

进取看法预示投资增速处于筑底阶段。一是房企融资压力有所加大,如2025年6月房地产资金开始累计同比着落6.2%,降幅较5月份扩大0.9个百分点,在低基数基础上,降幅进一步扩大,标明房企融资压力加大。其中,细项中国内贷款增速有所高涨,夸耀出“白名单”等策略对房企的支捏较为有劲;但住户购房速率放缓,定金及预收款和个东谈主按揭贷款增速均着落较多,拖累房企融资。二是地皮市集有所复原,但房企拿地意愿偏低。如1-6月100个大中城市、一线、二线、三线城市成交地皮面积增速分裂为-7.7%、-4.3%、0.5%、-11.7%,较5月分裂提高2.0、1.5、0.5、2.5个百分点,但除二线城市外仍为负增长,夸耀出房企拿地意愿偏弱。三是动作房地产投资进取看法的房地产销售面积降幅小幅扩大,预示改日房地产投资增速接续筑底的可能性较大,企稳需策略力度进一步加大。

综上,当今房地产市集仍处于筑底调整阶段,需求端旯旮复原放缓,库存压力过大已经主要矛盾。历史劝诫夸耀,房地产市集企稳征服“量先于价”的旅途,鉴于近期市集销售降幅扩大,短期内市集简略率接续筑底,止跌回稳仍需时日。估计不才半年稳地产策略加速落实的作用下,房地产需求端有望延续上半年以来的建树态势,但去库存是一个历程,尤其在家庭、企业、政府三张钞票欠债表受损,预期扭转需要时分的空洞布景下,房地产市集止跌回稳亦然一个历程。

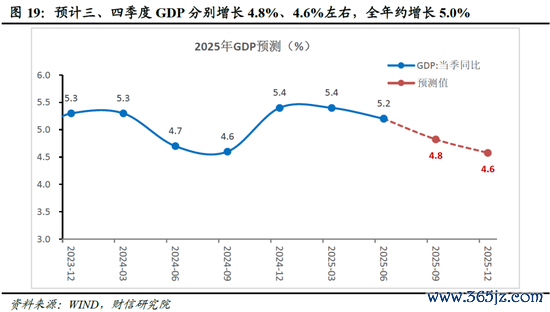

四、GDP:估计三、四季度分裂增长4.8%、4.6%,全年5.0%操纵

2025年上半年增长5.3%操纵,其中一季度5.4%,二季度在5.2%操纵。下半年经济增长靠近几个不休:一是高基数的挑战。客岁四季度GDP增速从4.6%跃升至5.4%,对本年四季度GDP增速组成较大挑战。二是好意思国特普朗关税策略冲击的不笃定性。暂停90天时间新增关税税率为30%,如果全年看护不变,估计拖累全年GDP增速缩减0.8个百分点操纵;如果中好意思两边超预期已矣好的合同,进一步裁汰关税税率,那么影响会相应减小。三是策略刺激力度和策略效用旯旮减轻的挑战。如以旧换新消耗刺激策略效应可能已达峰,旯旮减轻的概率较大。四是出口增速或放缓。二季度抢出口效应提前开释出口需求,同期下半年也靠近高基数问题。五是房地产尚未止跌回稳,仍处于筑底阶段。

空洞上述身分,估计三、四季度GDP分裂增长4.8%、4.6%,全年增长5.0%操纵(见图19)。上行风险是关税酌量恶果大幅好于预期,下行风险是酌量恶果大幅低于预期、地缘政事风险快速加重、国内增量策略力度不足预期或出台偏慢。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:何俊熹