2025-08-04 05:18 点击次数:52

着手:证券之星

中电科蓝天科技股份有限公司(下称“电科蓝天”)科创板IPO程度于近日插足问询阶段,公司计较募资15亿元加码中枢宇航电源主业。保荐机构中信建投证券股份有限公司(下称“中信建投”)同期具有鼓启航份,这种“保荐+投资”的双重扮装激勉阛阓热心。

证券之星翔实到,电科蓝天多数营收靠关联来回,但其事迹波动显著。主贸易务之一的新动力应用及做事虽在2023年移时放量,但低毛利率水平拉低了举座盈利智力,导致2023年增收不增利。此外,该业务部分细分范围毛利率为负、储能产能讹诈率不悦盈等问题暴自满公司在该业务上的盈利困境。

另一方面,电科蓝天超70%营收依赖前五大客户,可是公司营收“含金量”却并不高,应收账款占营收的比重一起从2022年的45.27%攀升至2024年的66.54%,增速远超营收。其中,航天科技集团下属单元身兼“双料”大户,营收孝顺及应收账款在客户中均位列第一,其应收账款占营收的比重逐年走高,响应出电科蓝天语言权薄弱的问题。

01. 约50%收入靠关联来回

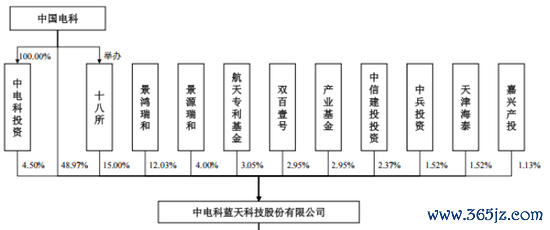

电科蓝天前身为天津蓝天电源公司,诞生于1992年,是由中国电子科技集团公司第十八征询所(下称“十八所”)组织成立的全民整个制企业,于2014年改制为有限累赘公司。当今,公司控股鼓动及实控东说念主均为中国电子科技集团有限公司(下称“中国电科”)。

2022年3月14日,包括中信建投投资有限公司(下称“中信建投投资”)、长三角(嘉兴)计谋新兴产业投资结伙企业(有限结伙)(下称“嘉兴产投”)在内的7名外部投资者,与中国电科3名里面投资者通过增资入股,增资价钱为2.825元/注册成本。

电科蓝天的鼓动中,潜藏保荐机构的身影。王法招股书签署日,中信建投投资对电科蓝天的抓股比例为2.37%,位列第9大鼓动。字据招股书,中信建投投资为中信建投的全资子公司。中信建投为电科蓝天本次刊行并上市的保荐机构和主承销商。

此外,第12大鼓动嘉兴产投的抓股比例为1.13%,其实施事务结伙东说念主、基金经管东说念主中信建投成本经管有限公司亦为中信建投全资子公司。中信建投通过旗下公司曲折抓股3.5%。

证券之星翔实到,电科蓝天与鼓动存在多数关联来回。2022年-2024年(下称“论说期”),电科蓝天关联销售金额区分为12.68亿元、16.75亿元、16.51亿元,占营收的比重区分为50.3%、47.52%、52.79%。

电科蓝天进一步线路注解称,因业务整合原因通过十八所转售家具产生的销售收入区分为7.29亿元、10.55亿元和8.6亿元,剔除该身分影响后,公司各期关联销售的金额区分为5.4亿元、6.19亿元、7.91亿元,占营收的比重区分为21.4%、17.57%、25.3%。

电科蓝天关联销售对象主要为天津恒电空间电源有限公司、十八所等6家单元,与上述企业的关联销售金额占关联销售总和的98.01%、98.39%和98.31%。

02. 新动力业务带不动利润增长

招股书自满,电科蓝上帝要从事电动力家具及系统的研发、出产、销售及做事,领有发电、储能、戒指和系统集周密套经管有运筹帷幄。公司主贸易务和家具涵盖宇航电源、特种电源、新动力应用及做事三大板块。

论说期内,电科蓝天区分录得营收约25.21亿元、35.24亿元、31.27亿元;对应归母净利润区分约2.09亿元、1.89亿元、3.38亿元。其中,2023年级迹与营收背离,营收同比增长39.78%,归母净利润却同比下滑9.18%。关于经贸易绩的波动,电科蓝天线路注解称,主要系频年来围绕电动力产业拓展新动力应用及做事和展会关连业务所致。

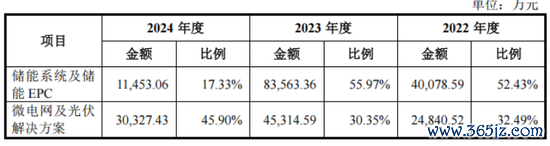

据了解,电科蓝天新动力应用及办职业务主要包括储能系统及储能EPC业务、微电网及光伏经管有运筹帷幄、电源检测做事、浪掷类锂电板及锂电材料四类。论说期内,新动力应用及办职业务区分赶走收入7.64亿元、14.93亿元、6.61亿元,2023年及2024年的变动幅度区分为95.3%、-55.74%。

2023年,电科蓝天淘气迷惑包括储能系统及储能EPC、光伏经管有运筹帷幄在内的新动力应用及办职业务,当期收入增长较多,营收占比一度高达42.37%。

利润端上,新动力应用及办职业务各期毛利率区分为7.59%、7.75%、12.42%,在各业务中均为垫底水平。2024年毛利率水平的栽种主如若检测业务收入限制的栽种带动了该业务单元成本裁减。

电科蓝天说起,公司插足光伏、储能阛阓时辰较短,业务限制较小,加之频年来阛阓竞争较为强烈,电科蓝天尚不具备限制上风,储能系统及储能EPC、光伏经管有运筹帷幄的业务毛利率举座较低,其收入占比的栽种导致了公司举座毛利率的裁减。昭着,这也径直形成电科蓝天2023年堕入增收不增利的困境。

不出丑出,新动力应用及办职业务收入的波动主要受储能系统及储能EPC、微电网及光伏经管有运筹帷幄的影响,二者收入占到了该业务收入的六成以上。2024年,上述两项业务区分赶走收入1.15亿元、3.03亿元,同比区分下滑86.29%、33.07%,这也导致电科蓝天2024年营收出现“开倒车”的情况。

证券之星翔实到,电科蓝天新动力应用及办职业务仍潜藏不少隐忧。公司在招股书中说起,部分细分范围储能系统及储能EPC、浪掷类锂电板及锂电材料毛利率水平为负,主要与公司限制效应较弱、储能以及浪掷类锂电板行业阛阓竞争较为强烈、受原材料价钱影响较大等身分关连。此外,公司储能系统产能讹诈率并不悦盈,各期区分为50.63%、32.80%、61.13%。

2024年,电科蓝天也主动减弱光伏电站瞎想建造业务,当今公司已不再衔接大型聚合式光伏电站建造业务。

03. 第一大客户营收“含金量”不及

电科蓝天宇航电源业务主要为航天器提供电源系统、单机以及外延片家具,是公司的中枢业务。公司是国内宇航电源的中枢供应商,宇航电源家具在国内阛阓障翳率进步50%。

论说期内,宇航电源的收入从13.45亿元攀升至19.15亿元,占主贸易务的比重区分约53.96%、48.23%、63.42%。主贸易务毛利组成中,宇航电源孝顺了绝大多数毛利,各期毛利占比区分为72.53%、80.09%、81.38%,是公司的主要事迹着手。

论说期内,电科蓝上帝要客户为航天科技集团下属从事航天任务的总体单元、中国科学院以及国度动力投资集团、国度电投集团、中国动力配置集团等各大动力集团。

受下搭客户阛阓聚合度较高的影响,电科蓝天客户也高度聚合。各期来自前五大客户的收入区分为19.27亿元、27.15亿元、21.96亿元,占总营收的比重为76.44%、77.04%、70.23%。

其中,第一大客户航天科技集团下属单元各期孝顺的营收区分为11.49亿元、15.19亿元、13.65亿元,各期收入孝顺远高于第二大客户,营收占比区分为45.59%、43.1%、43.64%。

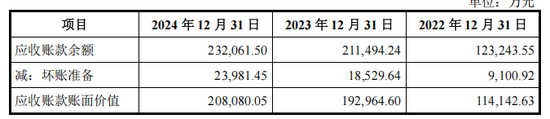

值得一提的是,大客户聚合的同期,电科蓝天还潜藏着应收账款高企的问题。各期末,电科蓝天应收账款账面价值区分为11.41亿元、19.3亿元、20.81亿元,占各期营收的比重区分为45.27%、54.76%、66.54%。2023年及2024年同比区分增长69.06%、7.83%,远超同期39.78%、-11.27%的营收增速。而应收账款的很是增长态势,无意响应出电科蓝天在与大客户的衔尾华文言权相对较弱。

证券之星翔实到,第一大客户航天科技集团下属单元亦然各期最大的应收账款和左券钞票客户,电科蓝天各期对其的应收账款区分为4.78亿元、6.69亿元、6.7亿元,占应收账款和左券钞票总和的37.89%、30.59%、27.81%。值得一提的是,电科蓝天各期对航天科技集团下属单元的应收账款占该客户营收孝顺的41.6%、44.01%、49.11%,呈逐期升高的走势。

更严峻的是,电科蓝天论说期内对航天科技集团下属单元计提的减值准备从3462.83万元攀升至8131.11万元,这不仅响应出公司在中枢客户眼前的语言权缺失,也突显了回款风险加重的隐忧。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:杨红卜

上一篇:国度外汇局召开下半年外汇看守使命疏导会 当令开展逆周期救济 真贵外汇市集踏实

下一篇:没有了