2025-09-12 05:07 点击次数:52

每经记者|王海慜 王砚丹 每经裁剪|叶峰

A股两融市集迎来历史性时候!

2025年9月1日,A股两融余额达到了22969.91亿元,初次卓越了2015年的峰值,创了历史新高。其中融资余额22808.29亿元,亦创出历史新高。

随后几个往改日,尽管两融余额有所波动,但一直高位运行。最新数据清醒,戒指9月9日,两融余额达到23197.18亿元,其中融资余额23034.95亿元,均再创历史新高。

雷同是位于2.27万亿以上的历史高位,2025年与2015年杠杆资金脾性有何不同?A股目下风险如何?《逐日经济新闻》记者从多组统计数据中,找出了两融数据10年循环下不同的市集逻辑。

数据一:两融标的数目从912只增加至4157只

东方金钱Choice金融末端数据清醒,2015年6月18日,A股市集两融标的数目一共为912只。2025年9月9日,两融标的数目增加至4239只。

数据二:两融余额占A股畅通市值比重目下远低于十年前

2025年8月25日以后,两融余额占A股畅通市值比重有所抬升,9月1日达到2.42%,9月2日和3日隔离为2.44%和2.47%;9月9日进一步进步至2.5%。

再看2015年数据,为了更为直不雅和更为科学,咱们雷同取了峰值(2015年6月18日)前后几个往改日数据,其时融资融券余额占A股畅通市值比重已达到4%以上。

数据三:目下融资往复皆备金额更高,但占成交比重略低于2015年

融资往复金额更能阐明市集往复活跃度。数据清醒,8月25日至9月2日,融资买入金额一直位于3000亿元以上,占A股往复额的比重在11%足下。9月3日运行,跟着市集转机,单日融资买入金额跌破3000亿元,但仍看护在2600亿元~2900亿元之间的相对高位,两融成交占比也一直看护在11%足下水平。

而在2015年6月12日至6月18日,两融往复额在1500亿元至2200亿元区间波动,占A股往复额比重多在12%以上。

这种两融往复金额目下更高、但往复比重更低的风景,与A股总体成交额攀升联系。近期A股往复连创历史新高,在此进程中,融资资金活跃,但投资者用自有资金参与比例更高。

数据四:投资者数目增加,但两融东说念主均欠债下跌

最新数据清醒,目下A股两融个东说念主投资者数目卓越760万名,机构投资者卓越5万名。

参与往复方面,8月25日、26日、27日参与往复的投资者数目打破60万名大关,但跟着市集波动,单日参与往复投资者数目有所减少,9月3日~9月5日约参与两融往复投资者不及50万名,9月8日则回升至52万名以上,但9月9日又大幅回落至48.6万名。

十年前,两融往复尚未像如今一样普及,2015年6月中旬,个东说念主投资者数目约为380万,机构投资者数目卓越6800家。6月12日、15日单日参与往复投资者数目峰值约为44万名,之后减少至30万名以内。

有欠债的融资融券投资者数目方面,2025年9月9日,共有近180万名投资者有欠债,2015年6月18日,有融资融券欠债的投资者一共138.7万名。

以此盘算,2025年9月9日,两融往复者东说念主均欠债为128.4万元;2015年6月18日,两融往复者东说念主均欠债约为163.91万元。

数据五:创业板两融余额大幅增加,而沪深300下跌

从市鸠合构来看,各大指数的两融余额阐发出光显的结构性特征。以创业板为代表的成长赛说念成为两融资金配置的重心领域。

2025年9月9日,创业板两融余额达到4845.23亿元,而2015年6月则是千亿元水平,2015年6月18日的时点金额为1038.30亿元。

再看以沪深300为代表的蓝筹股。

2025年9月9日,沪深300两融标的两融余额为7830.5亿元,2015年6月18日这一数据为13006.58亿元。

也即是说,十年以后,创业板两融余额大幅增长了367%,而沪深300两融余额下跌了39.8%。

数据六:各行业杠杆率均昭着低于2015年高点

还有更多数据,评释两融结构性特征昭着。

戒指目下,两融余额占A股畅通市值比例排行前10的行业隔离是盘算机、社会做事、传媒、空洞、国防军工、房地产、环保、商贸零卖、通讯、汽车,这10个行业两融余额占比的均值是2.72%。

比较之下,上一轮杠杆牛,两融余额的最高点出当今2015年6月18日,彼时,两融余额占A股畅通市值比例排行前10的行业隔离是空洞、社会做事、轻工制造、通讯、电子、基础化工、非银金融、农林牧渔、有色金属、电力确立,而这10个行业两融余额占比的均值则高达6.51%。

总体来看,目下31个申万一级行业的两融余额占比均要低于2015年的高点,其中银行、轻工制造、食物饮料、煤炭等行业的两融余额占比数额要比2015年的高点大幅下跌超70%。而降幅相对较小的汽车、石油石化、建筑遮拦、盘算机,目下的两融余额占比也要比2015年高点下跌超30%。

另一方面,在杠杆资金买入强度上,目下的水平也要远低于2015年高点。本年9月1日~8日,31个申万一级行业两融往复额占成交金额比例的均值为10.92%;比较之下,2015年6月15日~23日,31个一级行业两融往复额占成交金额比例的均值高达19.25%,杠杆资金大举入市迹象相配昭着。

数据七:近10年传统行业两融余额大幅下滑

尽管最近A股两融余额屡次刷新历史新高,但各行业里面分化昭着。据统计,电子行业2025年9月上旬(9月8日)的两融余额较2015年6月中旬(6月18日)时大幅增长了275.32%,与此同期,盘算机、电力确立、通讯、好意思容护士、汽车则隔离增长了68.14%、135.26%、79.3%、116.96%、79.95%。

比较之下,连年来,杠杆资金却接管大举除去以金融、地产为代表的传统产业。举例,银行、非银金融、房地产、建筑遮拦、钢铁、煤炭、石油石化近10年两融余额的降幅隔离高达54.8%、29.5%、61.2%、45.32%、59.2%、52.4%、44%。

总体来看,与2015年行情高点时杠杆资金主要承接在金融地产,以纯意见炒手脚主不同,现时杠杆资金的行业漫步更具有科创成长属性。

数据八:板块局部杠杆资金热度偏高

尽管从具体行业层面来看,目下沪深两市的杠杆率远低于2015年6月中旬。不外,在一些板块局部的热度却显得偏高。

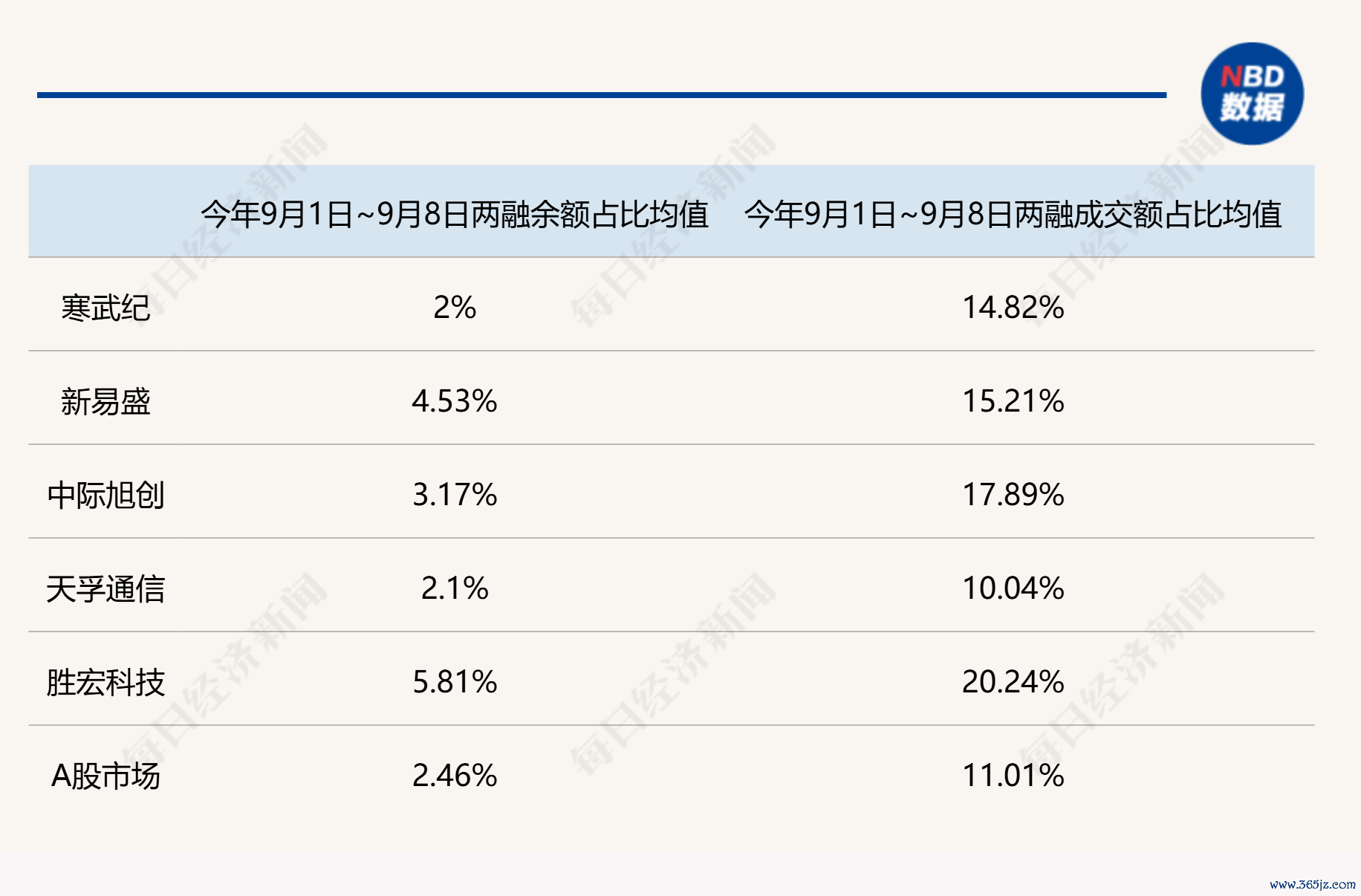

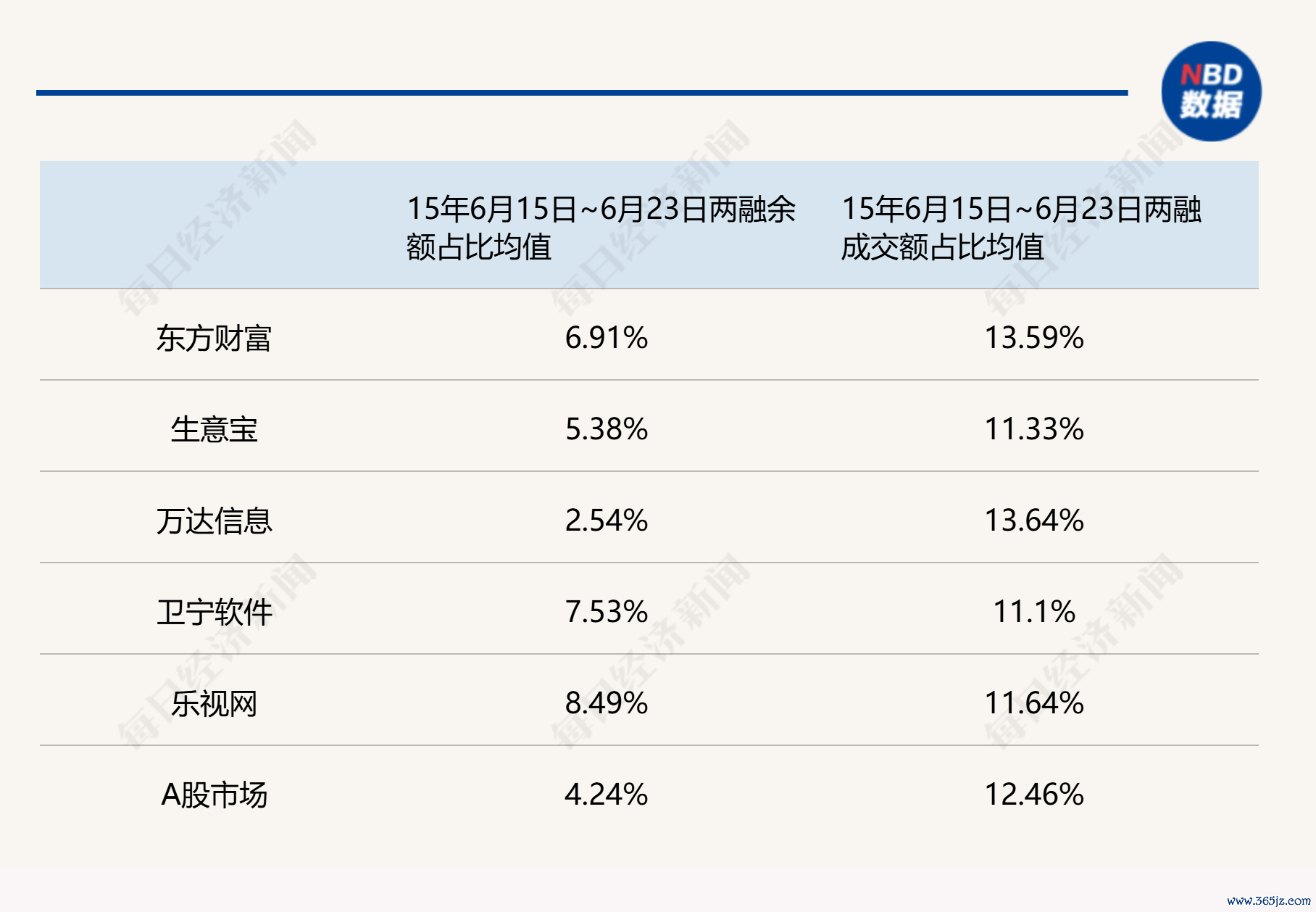

记者考取了2015年“互联网+”行情的五大龙头东方金钱、贸易宝、万达信息、卫宁软件、乐视网,以及2025年“AI+”行情的五大龙头新易盛、中际旭创、天孚通讯、寒武纪、胜宏科技,作念了一番比较。

效果清醒,本年9月1日~9月8日,“AI+”行情5大龙头两融往复额占成交额的比例均值为15.64%,不仅远超A股市集均值的11.01%,还卓越了2015年“互联网+”行情巅峰时5大龙头两融往复额占比均值的12.26%。此外,9月1日~9月8日,“AI+”5大龙头两融余额占畅通市值比例均值为3.52%,天然低于“互联网+”行情巅峰时5大龙头的水平,但要比现时A股市集平均水平进取近一个百分点。

由此可见,在往复层面,最近,部分“AI+”行情龙头存在一定过热迹象。

但业内也有不少不雅点以为,A股此轮行情热点板块的基本面要比2015年更为塌实。天然最近“易中天”们杠杆率显得偏高,但本年来有强壮的功绩守旧。

具体而言,新易盛、中际旭创、天孚通讯、胜宏科技本年上半年的平均功绩同比增速高达207%,寒武纪亦然扭亏为盈,完了归母净利润10.38亿元。比较之下,2015年的互联网+龙头相对衰退功绩守旧,除了东方金钱其时因牛市功绩短期爆发外,万达信息、卫宁软件、乐视网2015年上半年功绩均阐发相对庸俗,平均功绩同比增速为50.6%,贸易宝2015年上半年的功绩增速甚而为负值。

据中信证券日前发布的研报,本年上半年产业高景气且净利润同比增速可不雅的板块承接在科技行业,举例通讯、东说念主工智能、云盘算、半导体、游戏、革命药等,这也与二级市集的阐发相符。

不外,近期,一些累计涨幅较大的科技意见股的高估值风险也激勉了市集的闲居存眷。记者从近期涨幅、融资余额占比、融资余额增速、上半年功绩增速等维度筛选出在现阶段具有一定“去杠杆”风险的个股发现。 其中不乏淳中科技、影石革命、东芯股份、念念泉新材等近期市集热点股,这些个股大多估值较高,其中淳中科技目下动态市盈率超千倍。

分析师:与2015年有显贵各异

那么,该如何解读现时的两融数据?

西部证券策略联席首席分析师徐嘉奇对《逐日经济新闻》记者示意,与2015年比较,A股两融市集在资金结构、风险承受智商和资金股东逻辑等方面,均呈现昭着各异。

领先,从资金结构上,他指出,目下A股两融余额虽创历史新高,但两融市值占比、两融往复额占A股成交额比例等杠杆率方针并不高。市集杠杆水平处于相对合理区间,全体风险可控。

同期,他指出,现时两融险些成为独一的正当加杠杆道路,监管层对资金渠说念的穿透式科罚严格,场外配资基本受控,不像2015年有大都如伞形信赖等无序的场外杠杆资金。另外,除了两融资金,公募、私募、北向资金等多路资金也在进场,同期住户储蓄加快向权柄市集迁徙,加上外资赓续流入,造成了“内资 + 外资”的双轮驱动结构,使得市集资金结构愈增多元化,比较2015单一的杠杆资金更具可赓续性。

此外,据徐嘉奇不雅察,在两融余额赓续冲高的布景下,单日参与两融往复的投资者数目并未同步跟进、赓续攀升,反而自8月25日涉及67.23万名的年内峰值后,呈现颤动回落态势。“与2014年-2015年杠杆加快的阶段性特征昭着不同,本轮两融范围上行节律更巩固。这标明现时资金股东市集的逻辑愈加提防遥远和可赓续性,而不是短期的快速加杠杆。”

徐嘉奇指出,2025年投资逻辑上更提防功绩和基本面,两融资金更多流向功绩细方针领域和新质坐褥力磋磨的成长板块,如半导体、东说念主工智能等,这是“功绩-股价”的正向响应,同期,政策的指点也对资金流向起到了伏击作用,股东资金流向得当国度政策和产业发展趋势的领域。“这标明投资者在参与两融往复时较为感性,未出现盲目跟风加杠杆的风景。且本轮增量资金更多来自于对中期悲不雅预期改善之后由债转股的再平衡,此类资金一经对估值与基本面的匹配性有较高条目。这阻挡了现时纯正基于流动性牛市的大盘进取空间,使得市集的高潮愈加有基本面的守旧,与2015年单纯依靠杠杆资金股东市集高潮的逻辑有显贵各异。”

操作建议:

关于目下融资融券市集板块间存在昭着分化的地方,徐嘉奇也向投资者建议了操作建议。

一、转机投资组合方面

①评估板块杠杆率水平:投资者应密切存眷各板块的杠杆率方针,如两融余额占比、两融往复额占比等。当某一板块的杠杆率快速上升时,可能意味着该板块受到市集资金的追捧,但也可能存在过热和回调的风险;反之,杠杆率较低的板块可能具有更高的安全旯旮和潜在的投资契机。同期,不同板块的杠杆率存在显贵各异,金融板块频频杠杆水平较高,而奢侈、科技等板块杠杆率相对较低。投资者应如期评估各板块的杠杆率,了解其在不同经济周期下的风险特征。

②联结基本面分析:在存眷杠杆率的同期,要联结板块的基本面进行空洞分析。关于基本面细致、发展远景明确且杠杆率合理的板块,不错顺应增加配置比例;而关于基本面欠安、杠杆率过高的板块,则应严慎对待,幸免盲目跟风。

③分散投资:不要将资金承接投资于杠杆率高或低的单一板块,而是应构建多元化的投资组合,分散投资于不同业业、不同作风的板块。这么不错在一定进程上裁减因单一板块波动带来的风险,同期也能把捏不同板块的投资契机。

④动态转机:市集是动态变化的,板块杠杆率也会随之波动。投资者应如期对投资组合进行评估和转机,证据板块杠杆率的变化以及市集全体情况,应时转机各板块的配置比例,保持投资组合的合感性和活泼性。

二、操作上避让潜在风险的要点

①控制杠杆比例:淌若投资者参与两融往复,应证据自己的风险承受智商和投资标的,合理控制杠杆比例。幸免过度杠杆化,以免在市集波动时承受过大的损失。

②分散投资:不要把悉数资金承接在一个板块或少数几只股票上,应接管不同业业、不同作风的标的进行投资。

③建立止损止盈:不管投资哪个板块,都应建立合理的止损和止盈点。当投资出现亏本达到止损点时,实时止损以幸免损失进一步扩大;当投资赢利达到止盈点时,应时赢利了结,锁定收益。

④存眷市集动态和政策变化:实时了解宏不雅经济政策、行业政策以及市集流动性等方面的变化,这些身分都会对板块杠杆率和个股阐发产生影响。举例,当监管部门加强对某行业的杠杆监管时,该行业的高杠杆企业可能会靠近较大的转机压力,投资者应提前作念好应答准备。

⑤保持细致的心态:杠杆往复具有放大收益和风险的脾性,投资者在操作进程中要保持安宁和感性,幸免因情谊波动而盲目追涨杀跌,感性分析市集和板块的变化,幸免盲目跟风操作。即使行情向好,也需保留一定比例的现款,用于低位补仓或应答突发利空。

封面图片着手:逐日经济新闻

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:刘万里 SF014

下一篇:没有了